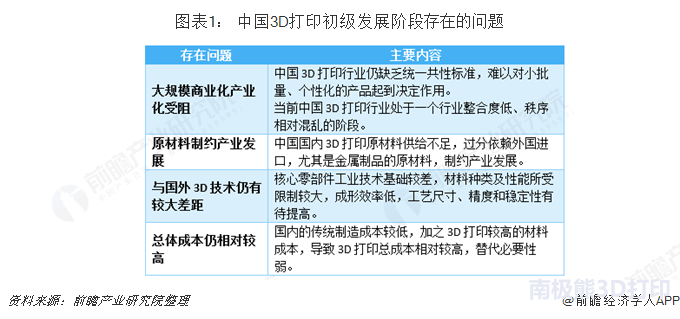

全球3D打印機(jī)行業(yè)中,歐美最為發(fā)達(dá),已經(jīng)初步形成商用模式。我國3D打印產(chǎn)業(yè)化尚未形成完整的產(chǎn)業(yè)體系,企業(yè)整體規(guī)模普遍較小,還處于初級發(fā)展階段。還存在大規(guī)模商業(yè)化產(chǎn)業(yè)化受阻、原材料制約產(chǎn)業(yè)發(fā)展、與國外3D技術(shù)仍有較大差距、總體成本仍相對較高等問題。 圖表1: 中國3D打印初級發(fā)展階段存在的問題

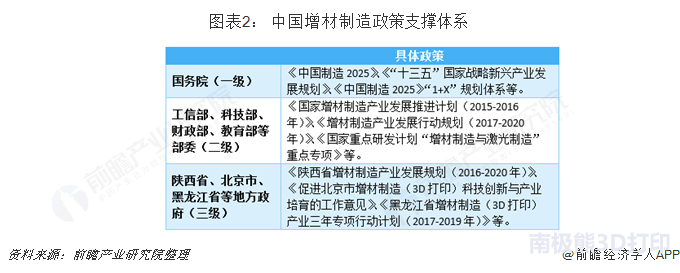

3D打印作為我國制造業(yè)升級的重要推進(jìn)技術(shù)之一,2015年開始受到國家政策的大力支持。我國工信部在2015年發(fā)布了《國家增材制造(3D打印)產(chǎn)業(yè)發(fā)展推進(jìn)計劃(2015-2016)》,首次明確將3D打印列入了國家戰(zhàn)略層面,標(biāo)志著國內(nèi)3D打印行業(yè)得到了政府的大力支持。近年來,各級政府部門源源不斷地推出政策支持3D打印產(chǎn)業(yè)的發(fā)展,已經(jīng)形成了穩(wěn)定的增材制造政策支撐體系。 圖表2: 中國增材制造政策支撐體系

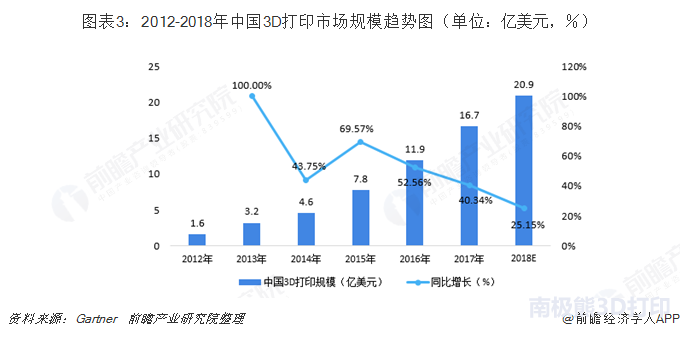

得益于政策的支持,近年來,我國3D打印市場應(yīng)用程度不斷深化,在航空航天、汽車、船舶、核工業(yè)、模具等領(lǐng)域均得到了越來越廣泛的應(yīng)用。在汽車、船舶、核工業(yè)、模具等領(lǐng)域成為產(chǎn)品設(shè)計、快速原型制造的重要實現(xiàn)方式。2012-2017年,我國3D打印產(chǎn)業(yè)規(guī)模逐年增加,增加速度要略快于全球整體增速,我國3D產(chǎn)業(yè)占全球的比重在不斷增加。2017年,中國3D打印產(chǎn)業(yè)規(guī)模約為16.7億美元,較上年增加近40%,首次突破百億規(guī)模。預(yù)計2018年,中國3D打印產(chǎn)業(yè)規(guī)模將突破20億美元。圖表3:2012-2018年中國3D打印市場規(guī)模趨勢圖(單位:億美元,%) 3D打印在軍事裝備領(lǐng)域得到廣泛應(yīng)用

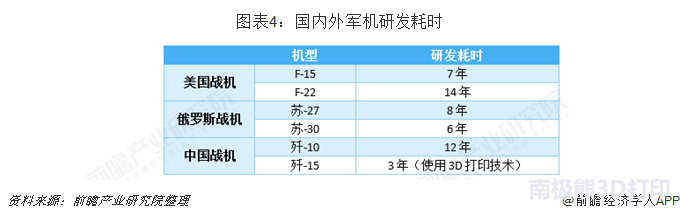

受技術(shù)、成本的限制,3D打印技術(shù)難以取代大規(guī)模流水線生產(chǎn),但其不需要模具,可實現(xiàn)從設(shè)計到零件的直接轉(zhuǎn)化,完成快速、自由的制造,將在武器裝備的設(shè)計,復(fù)雜、昂貴部件的制造,以及維修保障等方面得到廣泛的應(yīng)用,是未來軍事裝備領(lǐng)域制造技術(shù)革新的關(guān)鍵。目前3D打印已在我國軍機(jī)上得到廣泛應(yīng)用。3D打印技術(shù)簡化了高性能金屬零部件的制造流程,從而極大的縮短了軍用飛機(jī)研發(fā)制造周期。國防大學(xué)軍事后勤與軍事科技裝備教研部教授李大光表示上世紀(jì)八九十年代,要研發(fā)新一代戰(zhàn)斗機(jī)至少要花10-20年的時間,而借助3D打印技術(shù),最少只需3年時間就能完成 圖表4:國內(nèi)外軍機(jī)研發(fā)耗時

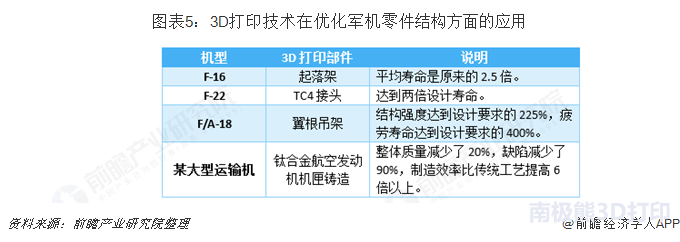

3D打印技術(shù)可以用于優(yōu)化復(fù)雜零部件的結(jié)構(gòu),從而起到減輕重量、增加使用壽命的效果。美國F16戰(zhàn)機(jī)上使用3D技術(shù)制造的起落架,平均壽命是原來的2.5倍;據(jù)專家估計,F(xiàn)-22的鈦合金鍛件,如果使用中國3D打印技術(shù)制造可減重40%。 圖表5:3D打印技術(shù)在優(yōu)化軍機(jī)零件結(jié)構(gòu)方面的應(yīng)用

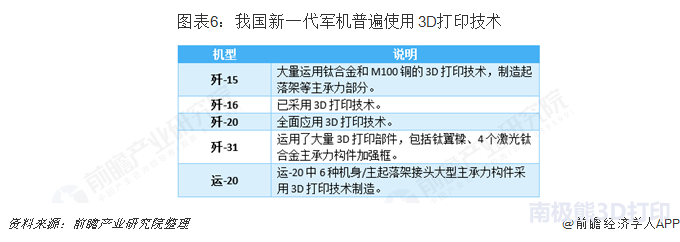

作為目前世界上唯一掌握激光成形鈦合金大型主承力構(gòu)件制造、應(yīng)用的國家,我國殲-20、殲-31、殲15、殲16等戰(zhàn)機(jī)都已普遍使用3D打印技術(shù)。運-20的機(jī)身/主起落架接頭大型主承力構(gòu)件的快速制造也是由3D打印完成。 圖表6:我國新一代軍機(jī)普遍使用3D打印技術(shù)

國內(nèi)3D打印技術(shù)的推廣與應(yīng)用尚在起步階段,無論是工業(yè)應(yīng)用,還是個人消費領(lǐng)域都存在廣闊的發(fā)展前景。對于工業(yè)領(lǐng)域而言,國內(nèi)在激光熔覆方面的技術(shù)具有一定優(yōu)勢,這有助于在以激光燒結(jié)為成型技術(shù)的3D打印設(shè)備制造和打印服務(wù)領(lǐng)域進(jìn)行發(fā)展。對于個人消費領(lǐng)域,應(yīng)用的推廣速度取決于對于3D打印這一技術(shù)認(rèn)知的提高,以及相關(guān)輔助平臺,如軟件設(shè)計,制作文件庫的發(fā)展。綜合上述特點趨勢,從行業(yè)發(fā)展的角度來看,整個3D打印產(chǎn)業(yè)鏈都存在巨大的潛在發(fā)展空間。就未來的長期的需求增長而言,相對看好上游打印材料和個人3D打印設(shè)備的制造企業(yè)。就前者而言,在通用化的技術(shù)標(biāo)準(zhǔn)不斷推廣的基礎(chǔ)上,專業(yè)化的材料供應(yīng)企業(yè)的發(fā)展是大勢所趨。從個人消費到工業(yè)制造,無論是哪個領(lǐng)域帶來快速增長,對于耗材的需求都必不可少。

轉(zhuǎn)自前瞻產(chǎn)業(yè)研究院,版權(quán)歸原出處所有