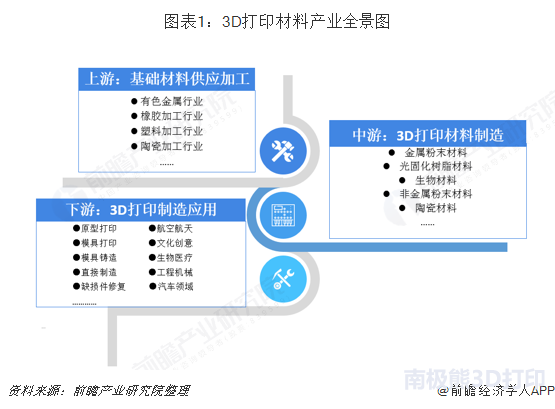

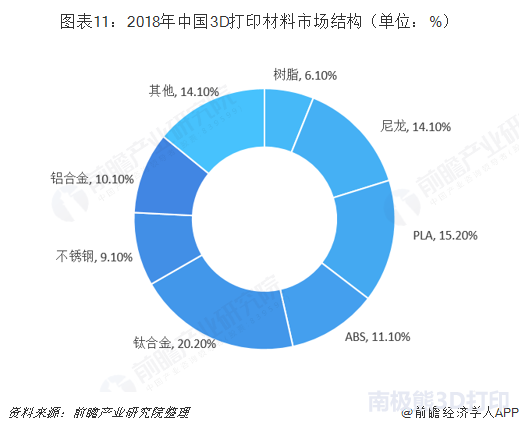

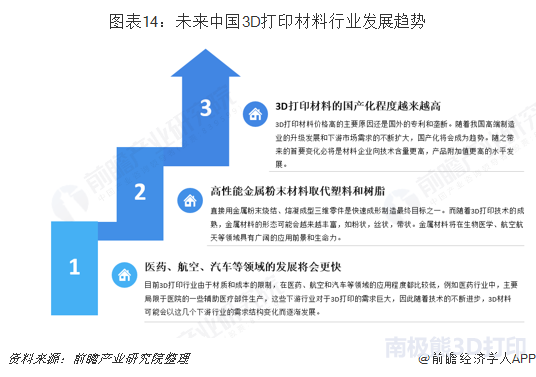

3D打印材是3D打印產(chǎn)業(yè)中不可或缺的一部分,3D打印材料技術(shù)水平直接影響到3D打印產(chǎn)業(yè)的發(fā)展。多方因素助力3D打印材料行業(yè)發(fā)展,我國3D打印材料市場規(guī)模不斷壯大,在3D打印行業(yè)中的比重也水漲船高。由于3D打印在裝備制造業(yè)中應(yīng)用較廣,金屬類3D打印材料的需求也變得越來越大,未來我國3D打印材料行業(yè)將逐一解決行業(yè)發(fā)展痛點,不斷向更高質(zhì)量,更嚴(yán)標(biāo)準(zhǔn),更多產(chǎn)品的方向發(fā)展。 2019年1月維可托鎂合金科技有限公司首次實現(xiàn)鎂合金3D打印材料鎂焊絲中國造,維可托生產(chǎn)的鎂焊絲是在業(yè)界已經(jīng)達到世界領(lǐng)先水平,工業(yè)化水平高,解決了3D打印的原料難題,得到了2011年諾貝爾學(xué)獎獲得者Dan Shechtman教授以及盧秉恒院士團隊的高度認(rèn)可,近期,維可托200噸鎂合金焊絲生產(chǎn)線已投產(chǎn)。我國3D打印材料技術(shù)和工業(yè)化水平正在不斷進步中,不斷涌現(xiàn)出世界領(lǐng)先水平的3D打印材料,為推動我國3D打印產(chǎn)業(yè)、新材料產(chǎn)業(yè)發(fā)展作出了巨大的貢獻。 3D打印材料是3D打印產(chǎn)業(yè)中不可或缺的一部分,3D打印材料技術(shù)水平直接影響到3D打印產(chǎn)業(yè)的發(fā)展。近年來,國家層面對我國3D打印材料行業(yè)重視程度不斷加深,基本形成了較為成熟的產(chǎn)業(yè)鏈。3D打印材料上游為基礎(chǔ)材料供應(yīng)以及初加工,例如有色金屬行業(yè)、橡膠加工行業(yè)、塑料加工行業(yè)、陶瓷加工行業(yè)等,為3D打印材料提供符合標(biāo)準(zhǔn)的原材料。中游產(chǎn)業(yè)為3D打印材料產(chǎn)業(yè)鏈中最重要的一環(huán),通過各種技術(shù)手段對原材料進行加工,使其成為符合3D打印標(biāo)準(zhǔn)的3D打印材料,目前主流的3D打印材料有金屬粉末材料、光敏樹脂材料、光固化樹脂材料、生物材料、工程塑料材料以及非金屬類材料等等。下游產(chǎn)業(yè)為3D打印制造,隨著技術(shù)的進步,3D打印制造應(yīng)用場景越來越廣泛,應(yīng)用在工程機械、航空航天、生物醫(yī)藥、汽車制造等領(lǐng)域。 3D打印材料的上游產(chǎn)業(yè)有多年的發(fā)展歷史,形成了較為成熟的原材料供應(yīng)體系,上游行業(yè)公司數(shù)量眾多,產(chǎn)業(yè)規(guī)模龐大,市場趨于完全競爭,可以為3D打印材料行業(yè)發(fā)展提供良好的基礎(chǔ),較為有代表性的公司為有色金屬行業(yè)的中國鋁業(yè)、山東黃金、銅陵有色、寶鈦股份等;橡膠行業(yè)的海南橡膠、中化國際、雙箭橡膠、黃海橡膠等。 金屬粉末類3D打印材料和光固化樹脂類3D打印材料為目前我國3D打印行業(yè)中較為常用的3D打印材料,目前,此兩類材料領(lǐng)域公司數(shù)量較多,有一定的技術(shù)優(yōu)勢,助力我國3D打印行業(yè)的發(fā)展,代表性的公司有金屬粉末類材料的中航邁特、蘇州英納特、融天航空、賽隆金屬等;光固化樹脂的上海聯(lián)泰、珠海西通、塑成科技、東莞智維等。 近幾年來,中國3D打印產(chǎn)業(yè)發(fā)展迅速,3D打印材料作為3D打印行業(yè)的上游產(chǎn)業(yè)也隨之水漲船高,與普通材料不同的是,3D打印材料需要應(yīng)用特有的技術(shù)進行制備,來滿足3D打印產(chǎn)品及3D打印設(shè)備對材料的特殊要求。市場上主要的3D打印材料有ABS塑料材料、PLA材料、橡膠類材料、金屬粉末材料、陶瓷材料以及最近幾年新推出的復(fù)合型石膏粉末、環(huán)氧樹脂、蠟制材料等。多方因素助力行業(yè)發(fā)展,市場規(guī)模不斷壯大 中國3D打印材料行業(yè)是隨著3D打印在全球范圍內(nèi)的逐漸發(fā)展以及在中國運用而開始興起的,雖然起步較晚,但是由于下游市場的需求巨大,刺激著中國3D打印材料行業(yè)的發(fā)展,加上多方因素共同助力,我國3D打印材料產(chǎn)業(yè)的發(fā)展前景十分廣闊。 在政治環(huán)境上,國家對于3D打印材料等新材料行業(yè)的重點支持。《中國制造2025》、《"十三五"材料領(lǐng)域科技創(chuàng)新專項規(guī)劃》和《增材制造產(chǎn)業(yè)發(fā)展行動計劃(2017-2020年)》等政策的出臺,為我國3D打印材料的發(fā)展提供了保障。在經(jīng)濟環(huán)境上,傳統(tǒng)制造業(yè)急需轉(zhuǎn)型,發(fā)展3D打印是智能制造的有效途徑。傳統(tǒng)制造業(yè)在近年來的發(fā)展較為緩慢,不斷提高的人力資本和技術(shù)的更替讓許多傳統(tǒng)制造業(yè)苦不堪言。而3D打印則是傳統(tǒng)制造業(yè)轉(zhuǎn)型的一種有效方式,隨著這些行業(yè)對于3D打印的需求越來越多,3D打印行業(yè)的發(fā)展也會越來越快,作為3D打印的上游行業(yè),3D打印材料的市場廣闊,引起了國內(nèi)外大批公司的進入。 在社會環(huán)境上,人力和原材料成本的提升,制造業(yè)急需新型的生產(chǎn)方式提高效益和效率。3D打印由于國外材料價格太貴,國內(nèi)材料質(zhì)量較差等原因,應(yīng)用領(lǐng)域較少,而隨著中國人力和原材料成本的提升,一些制造業(yè)不得不尋求轉(zhuǎn)型。這為中國3D打印材料的發(fā)展提供一定的市場基礎(chǔ)。在技術(shù)環(huán)境上,國外3D打印相關(guān)專利陸續(xù)到期,研究團隊可以很好的將可研轉(zhuǎn)化為產(chǎn)業(yè)價值。3D打印材料的技術(shù)門檻較高,而直至最近幾年,由于國外3D打印相關(guān)專利陸續(xù)到期,中國3D打印行業(yè)才開始真正的發(fā)展起來,國外技術(shù)的擴散,促使國內(nèi)3D打印材料行業(yè)的發(fā)展加速。 上層建筑對經(jīng)濟基礎(chǔ)的發(fā)展具有良好的指導(dǎo)作用和促進作用,我國3D打印材料的飛速發(fā)展離不開國家政策的扶持和指導(dǎo)。2015年《中國制造2025》將生物3D打印技術(shù)列入重點扶持領(lǐng)域之一,隨后出臺了《增材制造產(chǎn)業(yè)發(fā)展行動計劃(2017-2020年)》、《重大技術(shù)裝備和產(chǎn)品進口關(guān)鍵零部件、原材料商品目錄》、《國家支持發(fā)展的重大技術(shù)裝備和產(chǎn)品目錄》、《增強制造業(yè)核心競爭力三年行動計劃(2018-2020年)》等對3D打印材料行業(yè)起推動作用的政策,這些政策從制定行業(yè)發(fā)展目標(biāo)、給予財政補貼、列入重點領(lǐng)域等方面對3D打印材料行業(yè)的發(fā)展給予支持。 我國3D打印行業(yè)迅速發(fā)展,近5年來始終保持25%以上增速,2017年中國3D打印行業(yè)市場規(guī)模約為16.7億美元元,2018年預(yù)計將會達到20.9億美元元。3D打印行業(yè)的快速發(fā)展,帶來3D打印應(yīng)用領(lǐng)域的不斷拓展,不同應(yīng)用領(lǐng)域?qū)τ?D打印技術(shù)和3D打印材料提出了新的需求。 由于需求+政策的雙重刺激,中國3D打印材料市場規(guī)模保持高速增長,2012-2017年,中國3D打印材料市場規(guī)模始終保持35%以上的速度增長,由2012年的2.6億元增長至2017年的29.92億元,預(yù)計2018年,中國3D打印材料市場規(guī)模將會達到40億元,增速繼續(xù)保持在35%以上。 從3D打印材料市場規(guī)模占3D打印市場規(guī)模的比重來看,3D打印材料的比重逐漸上升,從2012年的25%上升至2017年的27.6%,預(yù)計2018年占比進一步增大,達到28.60%。市場比重不斷增加,說明我國3D打印材料市場規(guī)模增速要稍快于我國3D打印市場規(guī)模增速,也側(cè)面反映了3D打印材料產(chǎn)業(yè)在整個3D打印行業(yè)的地位愈發(fā)重要。機械航天領(lǐng)域應(yīng)用最多,金屬、塑料類占據(jù)主流 在應(yīng)用領(lǐng)域方面,由于工業(yè)機械、汽車制造、航天航空等領(lǐng)域?qū)τ跇?gòu)件質(zhì)量要求、定制化要求較高,因此,我國3D打印材料下游應(yīng)用領(lǐng)域主要集中于工業(yè)機械、汽車制造、航天航空等領(lǐng)域,2018年上半年,3D打印材料主要應(yīng)用于工業(yè)機械、航空航天和汽車領(lǐng)域,三者合計占比超過50%,其中工業(yè)領(lǐng)域應(yīng)用占比20%,航空航天應(yīng)用占比18.90%,汽車領(lǐng)域應(yīng)用占比16.00%。 由于3D打印材料的下游應(yīng)用主要為裝備制造業(yè),因此應(yīng)用的3D打印材料主要為金屬類材料,包括鈦合金、鋁合金、不銹鋼及其他金屬材料,金屬類材料合計占比超過40%;另外,工程塑料ABS、尼龍、PLA等主流3D打印材料占比也在10%以上。產(chǎn)業(yè)規(guī)模還較低,國產(chǎn)化是未來發(fā)展趨勢 前國內(nèi)3D打印材料的基礎(chǔ)研究、材料的制備工藝以及產(chǎn)業(yè)化方面與國外相比存在相當(dāng)大的差距,國內(nèi)有能力生產(chǎn)3D打印材料的企業(yè)很少,主要依賴進口,這就造成了3D打印產(chǎn)品成本較高,影響了其產(chǎn)業(yè)化進程。總體來看,我國國內(nèi)3D打印材料行業(yè)擁有浙產(chǎn)業(yè)規(guī)模化程度較低、專用材料發(fā)展滯后、高端材料需要進口和行業(yè)標(biāo)準(zhǔn)體系不健全等問題。 2018年,全球共有100余種新型3D打印材料面世。3D打印材料種類的增多,使得3D打印技術(shù)可應(yīng)用的領(lǐng)域多,可應(yīng)用3D打印技術(shù)制造的產(chǎn)品種類更豐富,極大程度的推動了3D打印產(chǎn)業(yè)的發(fā)展。3D打印材料種類的增多,推動了3D打印市場規(guī)模的擴張;同時,3D打印材料技術(shù)的發(fā)展,使得3D打印材料的成本逐漸降低,從而使更多的3D打印技術(shù)能夠向產(chǎn)業(yè)化轉(zhuǎn)變,應(yīng)用領(lǐng)域進一步拓展。 2018年,我國也有新型3D打印材料問世,南京大學(xué)化學(xué)化工學(xué)院團隊研發(fā)出一種“剛?cè)岵钡母叻肿有虏牧希鉀Q了機械強度與自修復(fù)性能之間的平衡難題,材料的性質(zhì)可以根據(jù)溫度變化而變化,新材料有望在醫(yī)用外固定支架和3D打印等領(lǐng)域得到很好的應(yīng)用。 目前我國3D打印材料生產(chǎn)較為落后,多數(shù)3D打印材料還依賴國外進口,《“十三五”材料領(lǐng)域科技創(chuàng)新專項規(guī)劃》提出到2020年,要實現(xiàn)80%以上材料國產(chǎn)化,3D打印材料市場將會面臨巨大的發(fā)展空間,需求端提出新要求,推動3D打印材料行業(yè)市場規(guī)模不斷發(fā)展。 隨著國家相應(yīng)支持政策的不斷出臺和中國國內(nèi)材料技術(shù)的不斷進步,中國3D打印材料行業(yè)市場規(guī)模將繼續(xù)保持飛速增長勢頭,成本也將逐漸下降,使得3D打印技術(shù)脫離孤島,可以更多的應(yīng)用于下游領(lǐng)域中。未來我國3D打印材料行業(yè)將會呈現(xiàn)國產(chǎn)化程度越來越高;高性能金屬粉末材料占比加大;醫(yī)藥、航空、汽車等領(lǐng)域發(fā)展更快等趨勢。以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國3D打印材料行業(yè)發(fā)展前景預(yù)測與投資策略規(guī)劃報告》。

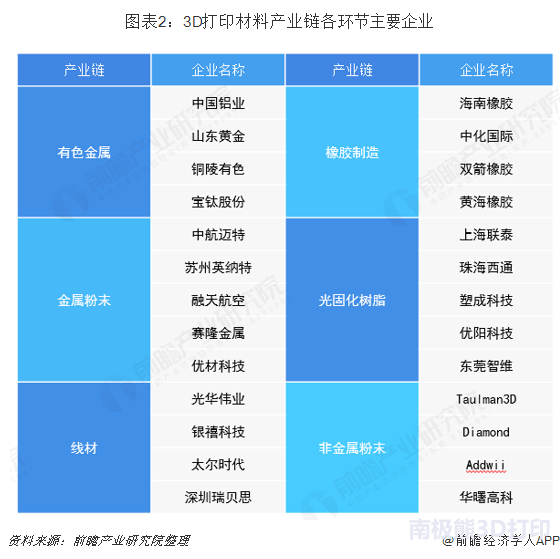

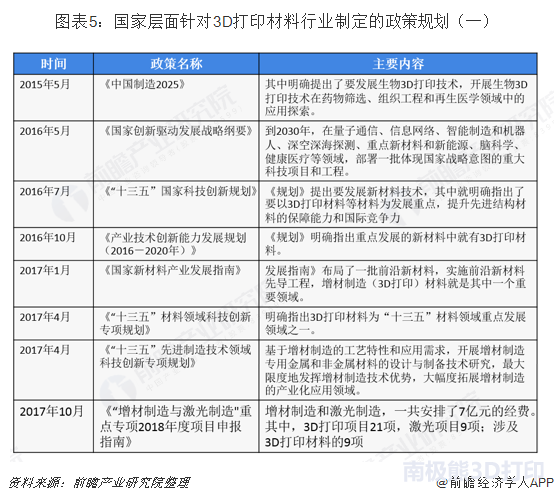

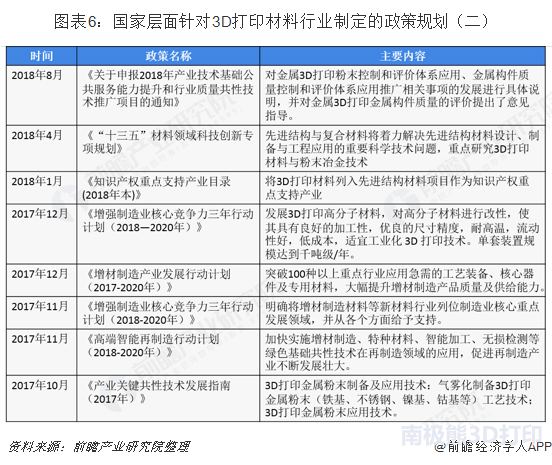

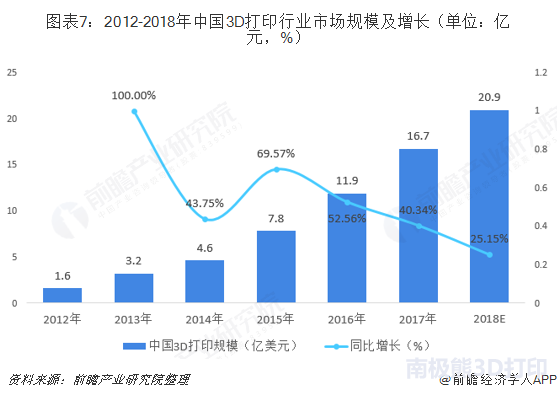

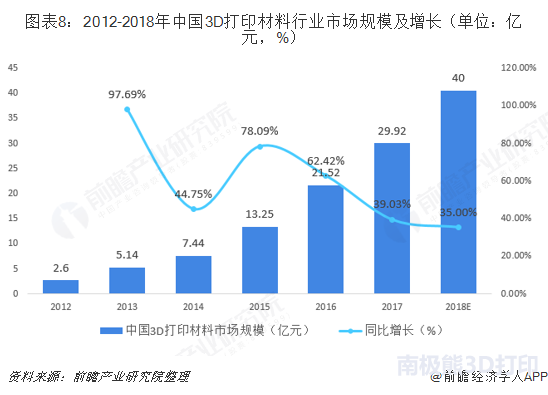

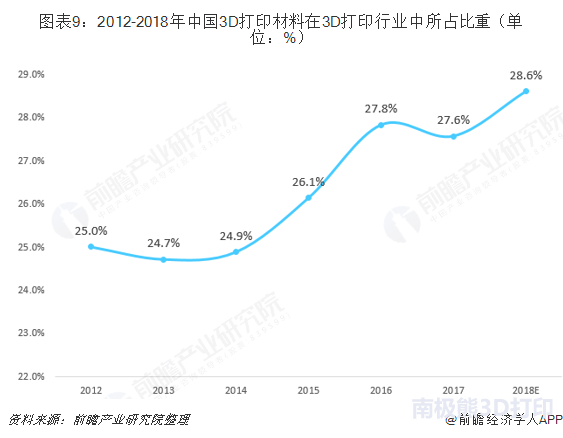

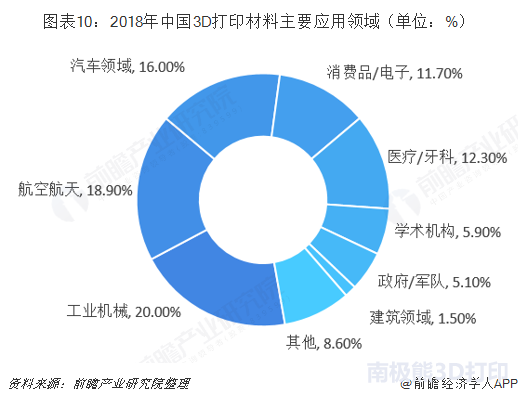

來源:前瞻研究院 版權(quán)歸原出處所有